全国将全面实施水资源费改税试点 推动水务行业可持续发展 中水回用市场或受益 -pg电子官方

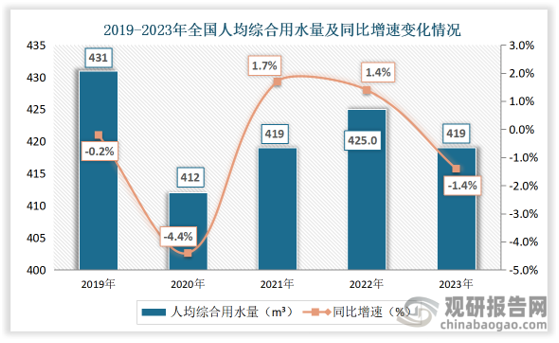

随着经济社会不断发展,我国水资源需求量持续增长,加上我国水资源利用效率总体不高,水资源供需矛盾也日益突出。人均综合用水量来看,近五年全国人均综合用水量呈先降后升再降走势。2023年,全国人均综合用水量为419m³,同比下降1.4%。

数据来源:水利部、观研天下整理

水资源的短缺不仅是我国生态环境保护需要面临的问题,同时也是经济社会高质量可持续发展需要面临的挑战,而资源税则是引导资源合理配置的重要手段。10月15日,我国财政部、国家税务总局、水利部联合公布《水资源税改革试点实施办法》(以下简称《办法》),宣布自2024年12月1日起全面实施水资源费改税试点。事实上,早在2016年7月1日起河北、北京、天津等10个省(区、市) 便已先后开展了水资源税改革试点。相对于前两次改革试点,此次《办法》进一步界定了水资源税征收范围和对象;细化了纳税人取用水适用多个税额标准的申报纳税要求等。

具体来看,《办法》规定,水资源税的征税对象为地表水和地下水,不包括再生水、集蓄雨水、海水及海水淡化水、微咸水等非常规水。《办法》中明确,对洗车、洗浴、高尔夫球场、滑雪场等特种取用水,以及取用地下水两种情况均从高确定税额。

有六种情形不缴纳水资源税:农村集体经济组织及其成员从本集体经济组织的水塘、水库中取用水的;家庭生活和零星散养、圈养畜禽饮用等少量取用水的;水工程管理单位为配置或者调度水资源取水的;为保障矿井等地下工程施工安全和生产安全必须进行临时应急取(排)水的;为消除对公共安全或者公共利益的危害临时应急取水的;为农业抗旱和维护生态与环境必须临时应急取水的。

《办法》中还提到,计税依据为从量计征,即根据实际取用水量计算税额;水资源税收入全部归属地方,纳入一般公共预算管理,增加地方自主财力

各省、自治区、直辖市水资源税最低平均税额表(单位:元/立方米)

|

省(自治区、直辖市) |

地表水水资源税 最低平均税额 |

地下水水资源税 最低平均税额 |

|

北京 |

1.6 |

4 |

|

天津 |

0.8 |

4 |

|

山西 |

0.5 |

2 |

|

内蒙古 |

||

|

河北 |

0.4 |

1.5 |

|

山东 |

||

|

河南 |

||

|

陕西 |

0.3 |

0.7 |

|

宁夏 |

||

|

辽宁 |

||

|

吉林 |

||

|

黑龙江 |

||

|

江苏 |

0.2 |

0.5 |

|

浙江 |

||

|

广东 |

||

|

云南 |

||

|

甘肃 |

||

|

新疆 |

||

|

四川 |

0.1 |

0.2 |

资料来源:财政部、税务总局、水利部

全国全面实施水资源费改税试点,可充分发挥税收杠杆作用,推动我国水务行业健康可持续发展。而值得注意的是此次水资源税的征税对象不包括再生水、集蓄雨水、海水及海水淡化水、微咸水等非常规水,对于我国水务行业而言,将直接促进再生水市场需求增长,中水回用处理系统厂商也将直接受益。(lqm)